冲刺1500亿!谈判品种进医保后销售翻多少倍?哪些产品反下滑?

来源:米内网时间:2021-04-15分类:医药行业新闻

手机访问

扫一扫,发送至微信

关于医保谈判目录产品不能在医院购买的事,最近引发业内人士热议。那么,创新药经由医保谈判“以价换量”进入国家医保目录,到底能带来多少销售额增量?

关于医保谈判目录产品不能在医院购买的事,最近引发业内人士热议。那么,创新药经由医保谈判“以价换量”进入国家医保目录,到底能带来多少销售额增量?

至今,医保谈判目录已出了五批,涉及200多个药品。本文汇总这些药品的销售额增长曲线发现,医保谈判产品进入医保后,大部分产品的销售额获得大幅增长;而一些未能续约的药品,往往进医保后销售额也未能获得大幅增长,为什么?此外,有的药品进医保前已录得很高销售额,降价进医保之后能否维持业绩?

首批医保谈判目录

3个产品,整体销售额两年基本翻倍

在由卫健委牵头的首次医保谈判(2016年)中,替诺福韦二吡呋酯、埃克替尼和吉非替尼谈判成功,其中埃克替尼大幅降价54%,但2016年皆未进入国家医保目录,直到2017年这三个产品正式进入国家医保目录。根据米内网数据,2016年这三个产品的医院终端销售额总和为25.31亿元,2019年全年销售额已经达53.68亿元,基本翻了一倍,远远高于医保社保基金的收入增速。

特别值得一提的是替诺福韦二吡呋酯,2016年医保谈判成功后销售额就开始翻倍,2017年进入医保后,2018年又翻倍。直到2019年替诺福韦二吡呋酯进入集中采购之后,增长势头才被扼制住。替诺福韦二吡呋酯2018年市场规模是2016年的7倍。

吉非替尼在2016年整体销售额就已经低于2015年,2017年有所回升,2018年更是上升到历史高点23.64亿元,约为2016年市场规模的2倍。但是,2019年进入集采后市场规模下降到21.86亿元。

埃克替尼在2016年谈判成功后,增加的量抵不上降价所导致的规模下降,2017年市场规模略有下降,直到正式进入医保后才又恢复增长。

由此可见,降价进入医保之后市场规模是可以扩容的;但是,医保谈判的产品通常都是价格较高的独家药品,在市场规模大幅增加后,非常有可能给医保基金带来压力。

2017年医保谈判目录

36个产品,整体销售额两年增89%

2017年纳入药品目录的36个药品中,包括31个西药和5个中成药。西药中有15个是肿瘤治疗药,覆盖了肺癌、胃癌、乳腺癌、结直肠癌、淋巴瘤、骨髓瘤等癌种。

曲妥珠单抗、利妥昔单抗、硼替佐米、来那度胺等多个社会比较关注、参保人员需求迫切的肿瘤靶向药位列其中;其他还包括治疗心血管病、肾病、眼病、精神病、抗感染、糖尿病等重大疾病或慢性病的药物,以及治疗血友病的重组人凝血因子Ⅶa、治疗多发性硬化症的重组人干扰素β-1b两种罕见病用药。

中成药中有3个肿瘤药、2个心脑血管用药。此外,医保药品目录准入谈判充分体现了对医药创新的重视和支持,列入谈判范围的西达本胺、康柏西普、阿帕替尼等国家重大新药创制专项药品全部谈判成功。

2017年纳入医保谈判目录产品当年的市场规模为204亿元,2019年则为386亿元,虽然市场规模未能在2年内翻倍,但增长率依然跑赢医保基金募集基金的速度。

2018年医保谈判目录

17个产品,整体销售额两年2.6倍

2018年医保谈判目录产品都是肿瘤药。2017年,对应17个产品的市场规模为47.13亿元,2018年为61.37亿元,2019年则为123.97亿元。由此可见,进入医保对产品的扩容整体是显著的正向反应。

2018年,有3个产品是负增长,分别是阿法替尼口服常释剂型、培门冬酶注射剂和奥曲肽微球注射剂。

不过,2019年,瑞戈非尼、维莫非尼、伊布替尼和伊沙佐米的市场规模都超过2亿元,是2018年规模的10倍。安罗替尼和奥希替尼虽然没有这4个产品的增长率高,但从2018年的2.21亿元和5.08亿元分别增长到2019年的20.32亿元(超过9倍)和23.31亿元(超过4倍)。西妥昔单抗也从7.26亿元增长到12.56亿元。

2019年医保谈判产品续约

4个续约失败,两年销售增幅都一般

2019年医保谈判产品续约,36个产品中共5个转入常规目录,剩下31个续约谈判药品中有4个品种谈判失败,分别是阿斯利康的氟维司群注射液(5ml:0.25g/支)、GSK的拉帕替尼片(250mg/片)、大冢制药的托伐普坦片(15mg/片和30mg/片)以及拜耳的注射用重组人干扰素 β-1b(0.3mg/支)。这四个产品有一个共性,就是两年的市场规模增幅一般。其中拜耳的注射用重组人干扰素 β-1b在医院终端的市场规模未过百万元。

2017年医保年复合增长率过100%的产品仅7个,分别是阿利沙坦酯、吗啉硝唑氯化钠、阿比特龙、来那度胺、司维拉姆、碳酸镧和银杏二萜内酯葡胺注射液。市场增长率低于10%有2个,分别是厄洛替尼、帕罗西汀;参一胶囊是负增长,进入医保后的销售额增幅还不如进入医保前。

2019年医保谈判目录

70个产品,32个原销售额千万元以下

2019年《国家基本医疗保险、工伤保险和生育保险药品目录》“协议期内谈判药品部分”更新,共新增70个药品,续约成功27个药品。新增的70个产品2019年销售额为70.40亿元,但有32个产品销售额未过千万元,其中22个未过百万元。

2020年受新冠疫情的影响,大部分产品短期内业绩较难有大幅增长,但PD-1是个例外:信迪利单抗注射液2020年上半年销售额就有9.21亿元。此外,帕妥珠单抗注射液也斩获了5.94亿元,盐酸阿来替尼胶囊和硫培非格司亭注射液销售额也都超过了5亿元。上述产品全年业绩都非常有可能破10亿元。

2020年版医保谈判目录产品

51个原销售额百万元以下;也有过10亿元者

2020年版国家医保药品目录共收载西药和中成药2800种,其中西药1264种,中成药1315种,协议期内谈判药品221种,其中续约产品14个。还有从常规目录转到医保谈判目录的产品。剩下的产品为新增产品,对应市场规模70亿元。

从常规目录转到医保目录的中药注射剂共5个,分别是心脉隆注射液、丹红注射液、注射用丹参多酚酸盐、康莱特注射液和康艾注射液,这五个产品从2016年销售额最高峰180亿元,已经下降到133亿元,是近五年的最低值。

谈判目录中,2019年销售额未过百万元的产品共51个。而PD-1药物卡瑞利珠单抗2020年上半年销售额已经超过10亿元,该药大幅降价进入医保后能否维持业绩,仍待2021年的销售业绩论证。

小结

医保谈判药物进入医保后,销售额很大可能会大幅增长,有的连翻数倍。

虽然2019年和2020年医保谈判目录的整体起始金额都在70亿元左右,但进入目录的产品大部分是未有医院销售记录的新开发产品,这些产品一旦成长,市场规模会大幅上升。2016年到2020年的医保谈判目录所涉及产品,在2019年销售额已经为1070亿元。2021年,这些产品很有可能会增长到1500亿元甚至更高。

医保谈判目录产品是高增长的产品,但必须面临医保基金增长幅度有限的现实,只能靠集中采购化学仿制药和生物类似药把市场规模降下来,“腾笼换鸟”让利给医保谈判目录内的产品。

讨论<<<

医保谈判目录产品不能进入医院,

为什么?怎么办?

近期,有患者和业内人士都在探讨医保谈判目录产品不能在医院购买的事。即使产品通过医保谈判目录进入各省的药品采购平台挂网,但没有医疗机构和药店在平台上提交采购需求。这种情况原因复杂,涉及公立医院考核机制、生产企业销售和渠道覆盖能力等。

生产企业大幅降价换来的两年医保市场期,如果业绩不能大幅增长,就有可能出现进入医保后市场规模不如进入医保前的情况。

五个营销“拦路虎”

医保谈判目录产品的常见营销“拦路虎”包括:

①药事委员会会议:开会时间不定,进入医院目录标准不定,创新药价格高昂,如果储存成本较高,很有可能会被拒之门外。

②“药占比”作为医生的考核,创新药的安全性和有效性信息不确定,医生处方动力不足。

③纯研发的药企不知如何设计营销团队配置,也不知道核心开发医院是哪些。

④DRG/DIP执行后,药价成为成本,创新药价格太高,医生获得的奖励受限。

⑤医保谈判涉及的产品数已经超过200个,而且医保谈判产品大部分不是基本药物。医院的药品品种数量有明确的限制:三级医院≤1500个,二级医院≤1200个。最近政策考核医院基本药物目录的覆盖情况和使用情况,基本药物的数量已经超过医院药品品种数量的限制上限,医保谈判涉及的产品不进入基本药物就很难进院。而且,200个创新药进入医院目录,意味着很多药品会被剔除,特别是“保基础”的慢性病、多发病的临床常用药。

“城市险”解决哪些问题?

近期的“城市险”主要针对的是医保谈判目录产品,也许会是一个解决路径。但是,目前“城市险”价格非常便宜,一个人100多元,全国成年人全部购买最多也才1000亿元规模。但是,2021年医保谈判产品可能就增长到1500亿元市场规模,加上赔付条件,可能勉强能够应付医保谈判产品的市场增长。

最后的发展结果可能是:愿意付城市险的人群和对应人群常见适应症的新药,更有可能成为医保谈判目录产品中的赢家。

本文来源于网络,版权归作者所有,如有侵权请联系网站客服。

相关新闻

-

-

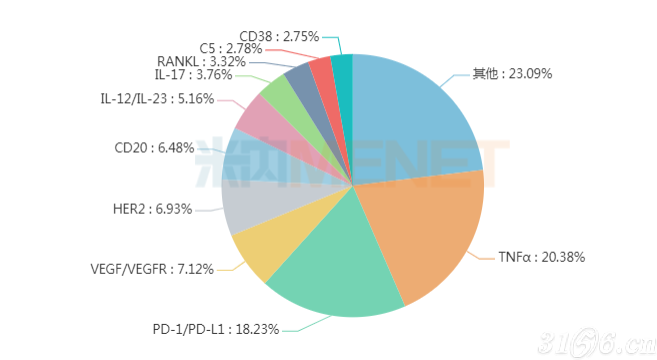

2020年全球抗体药物市场超$1500亿,五大靶点“聚宝盆”出炉,国内PD-1/PD-L1翻了TNFα的车?

近两个月,随着各家制药巨头财报的披露,一年一度的全球畅销药物销售额迎来最全盘点。全球药物市场规模超过9000亿美元,抗体药物占据了其中1500亿美元的销售成绩。抗体药物靶点的开发热潮过后,2020年全球最赚钱的抗体靶点仍是TNFα,罗氏借助9个TNFα抗体重回全球药物销量TOP1企业。然而单看国内抗体市场,TNFα抗体潜力有待开发,销售老大是PD-1/PD-L1。【查看详情】

2021-04-15分享

-

-

大卖168亿创新高!配方颗粒龙头大显身手,中国中药、红日、神威……暴涨原因是?

今年2月,四部门共同发布了《关于结束中药配方颗粒试点工作的公告》,意在加强中药配方颗粒的管理,规范中药配方颗粒的生产,引导产业健康发展,更好地满足中医临床需求。业界普遍认为,试点结束将为企业带来更多的机遇和挑战:过去在部分省市,中药配方颗粒只能在二级及以上中医院使用,而新政明确了中药配方颗粒可以在所有医疗机构使用,行业将迎来高速增长期。【查看详情】

2021-04-15分享

-

-

DTP药房井喷背后三大新挑战!

随着院外市场的火热以及肿瘤等新特药的持续受关注,DTP药房市场吸引了越来越多工业企业布局,不少工业企业还设置了专门的DTP团队。同时,商业企业、连锁企业、科技企业等也纷纷入局开设DTP药房,全国DTP药房市场呈现井喷发展态势。【查看详情】

2021-04-15分享

-

-

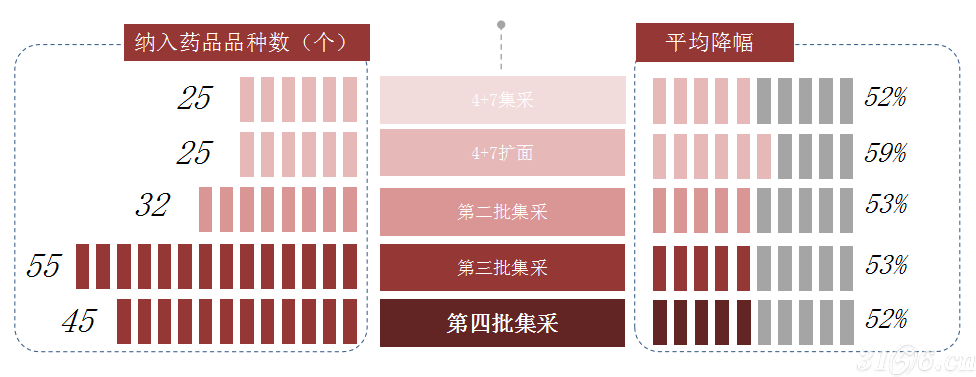

市场萎缩483亿!集采带来行业内卷化 药企还活得下去吗?

自集采以来,药企降价厮杀争夺市场,药价全线跳水,业内人士纷纷担忧,这场没有硝烟的战争之后,药企的“内卷化”,是无效消耗还是竞争动力?【查看详情】

2021-04-15分享

-

-

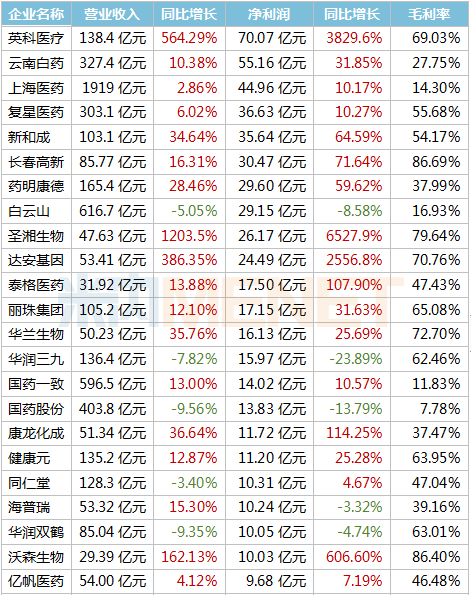

306家药企晒2020成绩单!超40家亏损,77家翻倍,云南白药、复星……狂赚超30亿

踏入4月,上市公司2020年年报业绩迎来密集披露期。目前,A股共有306家医药企业披露了业绩情况,其中,114家是正式年报,83家是业绩快报,109家是业绩预告。云南白药、上海医药、复星医药、新和成、长春高新等9家净利润超过30亿元。从净利润增幅来看,77家翻倍,圣湘生物一年暴涨65倍,从近4000万元到超25亿元;英科医疗、达安基因增长均超25倍。此外,莎普爱思、金城医药、紫鑫药业等超过40家企业亏损。【查看详情】

2021-04-15分享

客服:

全天服务热线:18501193156

客服邮箱:yyzs3156@163.com